列位一又友好,最近在推敲伊利股份,依然拓荒部分仓位,初步投资假定如下:

1、估值低廉,鼓舞陈述激动,股息率4%,回购1%,股息+回购孝敬5%的保底收益率,下有底。

2、原奶处于周期底部,公司处于估值底部。转头历史,公司PE与原奶价钱是同处所波动的,公司估值变化跳跃于原奶价钱变化。原奶的周期底部可能出当今2024年下半年或2025年,因此,原奶周期是投资伊利的中期逻辑。

3、乳成品行业可能复制啤酒2016年至2021年的牛市旅途:销量见顶后,竞争趋缓,行业利润率改善。蒙牛换帅,明确提议更提防利润与鼓舞陈述。伊利捏续向投资东谈主亦然向竞争敌手传达,专注于利润率改善的缱绻。这是投资伊利的恒久逻辑。

4、往时空间预测,五年杀青1500亿收入,股票买卖12%利润率,180亿利润,25倍市盈率,4500亿元市值,现时市值1800亿元,潜在空间150%。

不雅察上述投资假定,陈述根原起首在于利润率的改善。利润率改善可能来自两方面:价钱培植大略降本增效。短期视角,在原奶多余且需求悲怆的布景下,期待通过末端价钱培植进而提高毛利率的欲望不太施行。因此,短期利润率改善更可能来自降本增效,在线配资这需要两个前提:一是竞争神气好;二是行业内玩家由竞争走向结合。

乳业尤其是液态奶的竞争神气是很可以的,蒙牛和伊利的份额总共接近70%。因此,要津问题是,蒙牛和伊利往时的竞争是否会趋缓?两者降本的妙技主要来自那处?

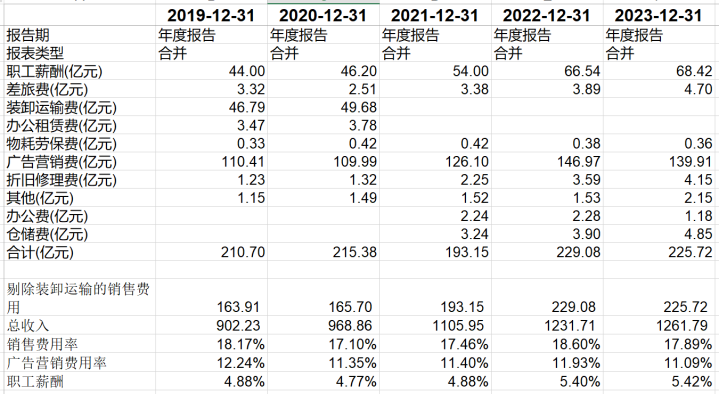

以伊利为例,2023年毛利率33%,销售用度率18%,毛销差从2021年的13.44%捏续增长2023年的14.8%,往时还能否陆续增长?

再细看伊利的销售用度,如下表,2019年和2020年需要剔除装载运输用度的司帐准则变化带来的影响。

咱们看到公司销售用度率2022年达到岑岭,为18.6%,2023年快速下跌至17.89%。其中员工薪酬比例还有所增长,销售用度率下跌主要来自告白营销用度率的下跌,从2019年的12.24%下跌至20223年的11.09%。问题来了:现时11.09%的告白营销用度还能否下跌?下跌空间还有多大?若是陆续下跌,对伊利营收有多大影响?

再看蒙牛,新任董事长高飞是从销售干起来的,诚然在功绩一样中表述更青睐利润、现款流与鼓舞陈述,那么其本色缱绻中是否确凿会这么去施行?蒙牛的销售用度效果彰着更低,销售用度为252亿元,用度率高达25.5%,其中居品和品牌宣传及行销用度为75亿元,具体细节未败露。很彰着,蒙牛有着更大的降费提效的空间。那么,高飞降费的能源与才略有多强?蒙牛会降本增效么?蒙牛的降费空间有多大?

蒙牛和伊利往时的竞争是否会趋缓?两者降本的妙技主要来自那处?这是投资伊利和蒙牛的要津问题,熟习说合公司的一又友,关于上述问题,有何认识?望不惜见教。