在耗尽电子产业,靠近新兴品类的发展时,用户念念维和厂商念念维频频是一个矛盾体,二者之间老是需要一个节点去达成中间的均衡。手机、PC、平板以及智高腕表之后,XR行业正在成为东谈主们期待的新爆发点。

1968年,缠绵机图形学之父、著名缠绵机科学家Ivan Sutherland联想了头戴式捏造实践开导—Sutherland,因为形态的原因被叫作念“达摩克利斯之剑”,也被认为是首个真实趣味的VR头显。

随后的几十年时刻里,VR、AR、MR等多种形态的开导接踵出现。只是,比较较手机、PC、平板等末端开导发展的轨迹,不管是VR如故AR行业,齐曾资历过岑岭,也在霎那间一会儿就跌入谷底。

从当下的阛阓来看,在苹果Vision Pro的带动下,行业又有了新起色。尤其是AR,居品迭代速率加速,上游产业链愈加锻真金不怕火,而融资的池子也大了起来。企查查数据自大,本年前8月AR赛谈共发生30起融资事件,露馅融资金额超9亿元。

“这个行业如故有搞头的”,又名AR行业创业者对钛媒体APP暗意,“关注度起来了,加上技能更锻真金不怕火,活下来也更容易了,然则离爆发回有较远的距离。”

XR“冰火两重天”加重,苹果的潜力有些不及

距离苹果Vision Pro的发布也曾往日了1年多的时刻,上市开售也有半年。从阛阓的热度来看,基于受众群体的容量以及居品的体验空间,苹果Vision Pro彰着有些潜力不及。预约体验的比买单的东谈主多,成为现时的一个实践写真。

本年年头的时候,Counterpoint高档分析师 Harmeet Singh Walia在谈到阛阓动态时就暗意:苹果公司进入XR阛阓可谓是万众期待,这将成为行业的分水岭。不外,咱们瞻望苹果公司在2024年仅会售出大致50万台Vision Pro,这款售价高达3,500好意思元的夹杂实践(MR)*头显居品仅占2024年全球XR阛阓的低个位数份额。

“Vision Pro头显的第一代居品将主要诱惑苹果铁杆粉丝、开发者、尝鲜者以及企业用户。要是苹果公司大略成功提高头显要道零部件的供应量,而况末端阛阓的热度高于预期,那么情况可能会愈加乐不雅。此外,苹果公司入局所激励的耗尽者意思意思将惠及阛阓上提供具价钱竞争力头显的现有厂商,许多但愿尝试该技能而被苹果公司不菲价钱劝退的发热友将倾向于购买这一类头显,从而鼓吹全球XR阛阓发展。”

果真,苹果Vision Pro关于系数行业的趣味要大于自身居品的销售。谷东科技独创东谈主崔海涛对钛媒体APP指出,苹果的加入,关于供应链和末端阛阓来说是一个积极的信号,势必会加速系数产业的迭代和发展。

一个彰着的信号是,自从旧年苹果推出Apple Vision Pro之后,系数XR产业迎来了新一轮的红利期,尤其是AR行业,从成本到居品再到生态的成就,果决进入了“茂密期”。在旧年四季度的中国阛阓,AR在出货量上达成了对VR的反超。

“Vision Pro是很进军的一个影响身分,它固然有好多问题,但咱们如故认为它打好了一个绝顶好的生态基础。对环球招供这个行业起到了一个绝顶好的时刻节点的进军输入条目”,雷鸟立异CEO李宏伟对钛媒体APP暗意,“咱们认为2024年财务投资或者风险投资对AR整机这么的标的会更乐不雅,会有更多正面的恶果出来。”

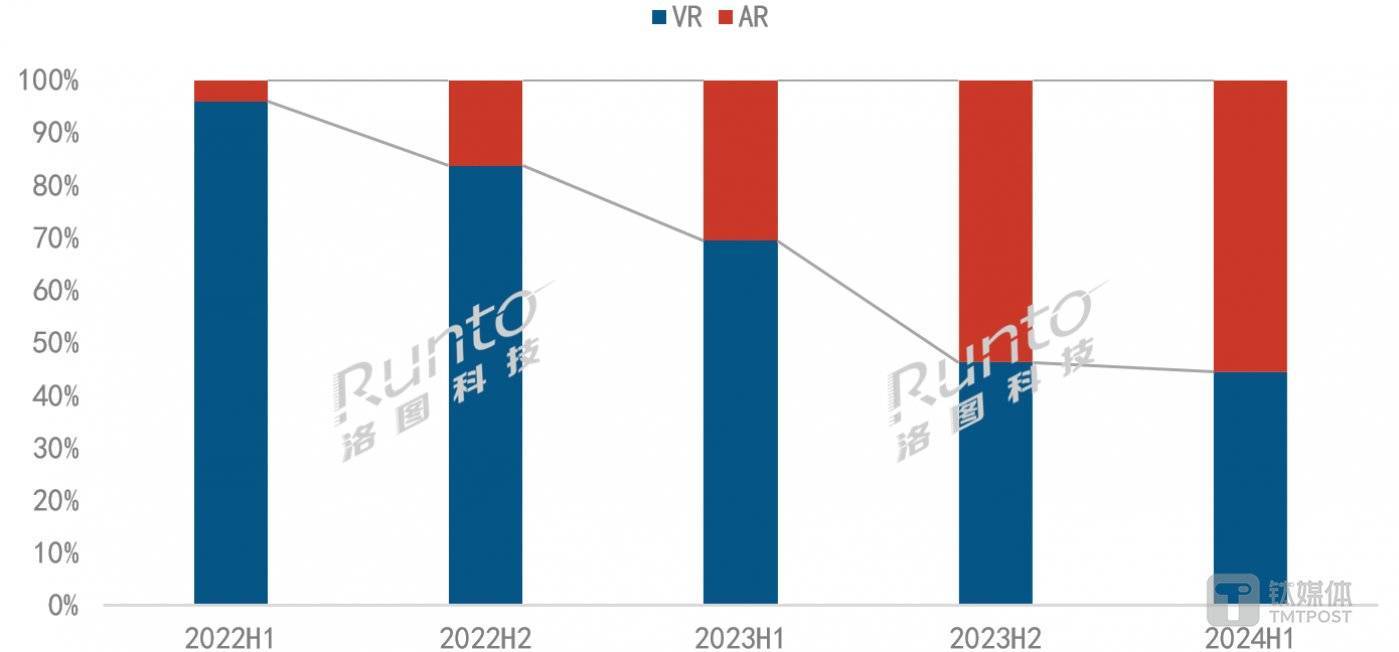

当背后有一个推手,阛阓的分流会愈加彰着。Apple Vision Pro西宾了阛阓和用户,也让XR行业加重走向“冰火两重天”。凭据洛图科技(RUNTO)发布的申诉数据自大,2024年上半年,中国耗尽级XR开导(包括AR和VR)的全渠谈销量为26.1万台,同比下降20.4%。

图片开首:洛图科技

其中,VR和AR开导的阛阓进展大相径庭。本年上半年,VR销量同比下降了41%,而AR销量则同比增长了49%,成为全体XR阛阓增量的主要开首。该申诉还指出,从旧年下半年开动,在线上阛阓,AR的销量开动越过VR。到本年上半年,AR在全体XR线上阛阓的占比也曾达到55.5%,而旧年同期仅为30.6%。

关于VR阛阓的下落,此前的多篇著述中,咱们也曾作念过分析,主要就在于体验内容受限,加上售价较高,导致用户购买空想不及。比较较下,跟着技能的锻真金不怕火,AR眼镜在轻量化以及内容体验上有了不小的最初,引来稠密极客和发热友的加入。日前,“黑外传悟空”游戏的火爆,也顺带让AR眼镜火了一波。

日前,也有音问称,苹果除了在研发平素版块的Vision除外,也在商量推出AR眼镜。当作创业者,致意未知独创东谈主兼CEO吴德周曾向钛媒体APP暗意,“治服AR会像手机一样,迎来从功能机向智高手机期间篡改的机遇,AR技能的爆发必将开启下一个互联网期间。”

近3万家中国企业涌入,产业链加速迭代

比较较VR以及MR,基于此前的技能和阛阓积聚,加上苹果的助推,AR产业在本年迎来了又一轮提速。这里的提速是全地点的,是从居品到产业链再到投融资等多方面的加速。在某种进程上,国内阛阓更是成为了风向标。

本年开年,AR行业好音问就束缚,头部品牌XREAL、Rokid、雷鸟立异等接踵告示新一轮融资,且限度齐较大,打响了本年的第一炮。关联机构申诉自大,到了二季度,AR关联融资有12起,主要逼近在国内硬件企业,如念念坦科技、JBD等,融资额均达亿元级别。

图片开首:洛图科技

一位投资东谈主告诉钛媒体APP,在投资收紧确当下,苹果的入局和鼓吹,是环球还快意入局AR行业的进军原因。崔海涛向咱们泄漏,有好多机构主动找上门来调研,而况抒发了投资意愿。“机构对AR阛阓的看好,让其在末端布局除外,也在加速占领上游阵脚,这亦然好多投资机构的共鸣。”钛媒体APP了解到,2024年,谷东科技在手的订单已达到2亿,本轮估值已达到12亿东谈主民币,新一轮融资也将在年末公开。

值得预防的是,诚如大模子、东谈主形机器东谈主等产业,XR行业的进取态势,也激励了地方城市的追捧。从品牌布局落地上,也能窥得一二。凭据企查查的数据自大,国内现有VRAR关联企业2.94万家,近十年VRAR关联企业注册量呈全体增长态势,本年前7月已注册3394家关联企业,与旧年同期基本抓平。从区域来看,广东以8037家关联企业,稳居第一。江苏、北京分手现有2192家、1956家VRAR关联企业,居世界前三。而后是浙江、山东等地。

在本年1月份Rokid的5亿元融资中,即是合肥市政府主导,将共同搭建元六合开发者平台。与此同期,江苏和浙江的一些城市也在加速抢掠头部品牌资源。此前,钛媒体APP就曾独家露馅雷鸟立异与惠山经开区签署策略配合,雷鸟XR整机研发制造总部将在惠山经开区落地,总投资10亿元。接近雷鸟的里面东谈主士向钛媒体APP泄漏,在无锡之后,雷鸟将以长三角为中心,安宁酿成我方孤独的产研中心和分娩基地。

在争抢落地的同期,上游产业也在加速,苹果Vision Pro的入局,加速鼓吹了供应链上的最初。在最新申诉中,股票买卖IDC就指出,Apple Vision Pro发布后,Micro OLED屏幕成本快速下降。当下,在AR以及VR产业链中,中国企业更多的是主导光学自大、电板以及ODM与EMS(原永恒端厂商/电子制造办事),而中枢的Soc等技能要落伍好多。

当作上游光学厂商,崔海涛暗意,中国企业的学习才气很强,在一些范畴的技能也曾是引颈者,畴昔在产业链上也会有更多的言语权。他还泄漏,本年在B端、G端主交易务外,还将以光波导居品切入耗尽端阛阓,除了看到了阛阓潜力外,体全息光波导技能决策PVG获得要道冲突亦然原因之一。

拿到了钱,有了更多的援救,加上产业链的迭代,末端居品的发布速率也正在加速。上半年,XREAL、雷鸟、Rokid等均发布了新品,接下来,还会有诸多新品行将发布。XREAL独创东谈主徐驰曾向钛媒体APP指出,之前XREAL的节拍是一年一款居品,而咫尺则是指少保证每年会有两款以上的新品给到耗尽者。

从名次上来看,多家品牌的加入,也让原有阛阓形态的高逼近度略略有些打散。凭据洛图科技(RUNTO)线上监测数据,2024年上半年,雷鸟立异、XREAL、INMO和Rokid所有销量份额达到89.2%。星纪魅族和华为异军突起,霸占了8%傍边的份额,拉低了阛阓逼近度。

徐驰认为,要是今天行业的增速快了,咱们不会是越来越孤苦的,一定会看到越来越多的厂商会往这个标的走。等有一天发现,就像新动力车阛阓一样,连手机厂齐快意入局,证实这个赛谈爆发了,咱们期待看到AR赛谈的那一天。

AI眼镜抢风头,AR爆发回需恭候

“黑外传悟空”的爆火,激励过一阵AR眼镜的高涨,但也只是是几天的时刻。对比之下,最近AI眼镜风头正盛,从末端到成本阛阓,齐成为关注的骄子,关联主意股迎来一波大涨。徐驰在酬酢平台商量谈,AI眼镜,本色与当年的智能音箱访佛,技能门槛相对较低,很快将会成为AI平台进口的争夺战,赛谈估量很快会很拥堵。

比较较AR眼镜,AI眼镜由于更贴合日常佩带的眼镜,加上有音频、拍照、AI大模子的加抓,全体的体验更为新颖。此前Meta与雷一又配合的居品的生效,足以阐发阛阓的摄取度很高。“我认为在最近一两年,AI眼镜的销量会比AR眼镜大,而况大好多。然则到2027年之后,AR眼镜的量会越过AI眼镜。”李宏伟说谈。

这里需要指明的少量是,AI眼镜和AR眼镜是两个不同的末端开导,前者更相宜传统眼镜的耗尽逻辑,用崔海涛的话说,“这即是TWS耳机的眼镜版块”。

李宏伟称,眼镜的AI智能化并非简便的技能重迭,其背后是传统眼镜与新技能的深度会通。AI眼镜源流必须是一款佩带平静、可靠的眼镜,其次才是一款具备AI功能的智能开导。这个居品的逻辑跟AR眼镜其实不全齐一样,可能AR眼镜中“眼镜”与“智能化”的权重是5:5,但AI眼镜前者的权进军远高于后者,先处理用户关于“眼镜”本人的需求,其次再加入AI以及智能化的模块。

“咫尺AR行业的发展如故比较安宁的,雷同是眼镜,可能AI眼镜成了一件必须要去讲的事情,也算是对成本阛阓有叮咛了,对投资东谈主有叮咛了。”某头部品牌研发东谈主员说谈。

在酬酢平台上,徐驰也商量谈:AI眼镜算是少数早期靠定位和渠谈,后期靠技能的类目。到今天完结如故一个科技的前锋单品,固然不好赢利,然则容易炒股。

至于AR品牌要不要也去作念AI眼镜,李宏伟认为,不是说必须要作念AI眼镜,才能达成作念AR眼镜,我认为这个不存在。从行业用户的角度来看到的事实是这个模样,然则对一个企业来说是不是势必资历这么的经过,我认为不一定。

Canalys首席分析师刘健森对钛媒体APP暗意,现有的AI眼镜固然集成了耳机、录像头及语音智能助手等功能,却并未能因眼镜形态或AI技能的融入而为用户带来全新的、颠覆性的利用体验。

钛媒体APP认为,AI眼镜的火爆,某种进程上是能激励系数耗尽阛阓关于智能眼镜的关注和体验,这点关于AR眼镜也受用,就像当初的苹果一样。但硬币齐有两面,高关注度的背后,也荫藏着一些风险。如若在这波波浪中,AI眼镜给用户并莫得带来惊喜或者期待性的进展,当然会导致阛阓对AR眼镜的柔软也会裁汰。因为关于绝大遍及平素用户来说,他们分不清AI眼镜和AR眼镜的区别,齐只会认为是一个品类,要是AI眼镜体验不好,AR也不会再成心思意思尝试。

对此,崔海涛也给出了大致接洽的不雅点,AI眼镜的东风,AR眼镜能否借上咫尺还存疑。不外,在他看来,全体阛阓的厚谊如故比较积极的。“传统眼镜阛阓每年要卖出16亿副,畴昔两三年内,可能眼镜店里卖的就莫得非智能眼镜了。而在这些AI眼镜用户中,要是能浸透10%的AR眼镜用户,那阛阓盘子齐也曾富余迢遥了。”

站在上游的角度,崔海涛还认为,AI眼镜只是一个过渡,是一个中间形态,畴昔终究还会是AR眼镜的六合,而且会是光波导AR眼镜的六合。

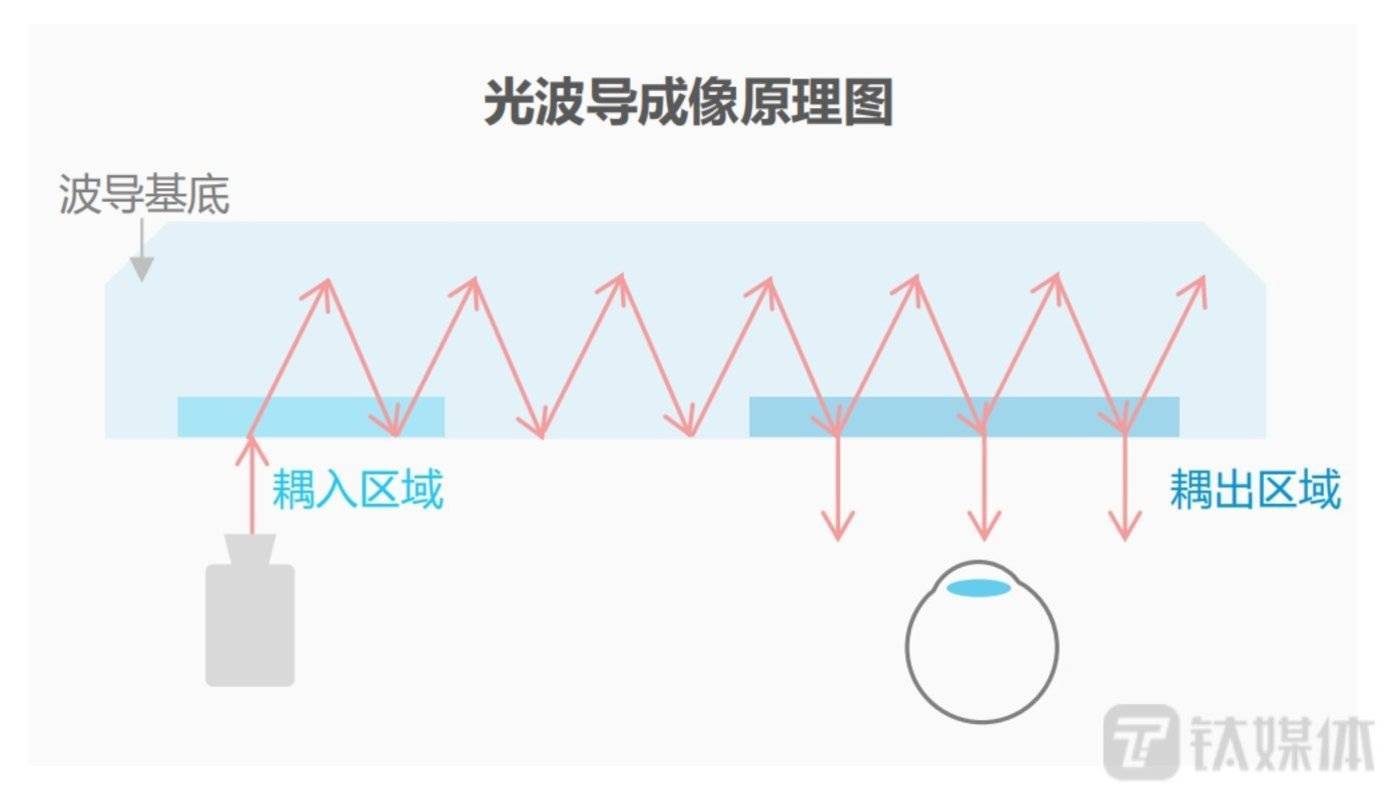

当下,分景况AR眼镜的技能相对锻真金不怕火,多取舍Micro OLED屏幕搭配Birdbath光学决策的组合。凭据洛图科技(RUNTO)线上监测数据自大,2024年上半年,取舍上述组合决策的AR眼镜销量占比为75.2%。

旧年下半年开动,一景况居品束缚增加。在这一细分阛阓中,Micro LED屏幕搭配衍射光波导光学组件的决策正在快速浸透,比如雷鸟和魅族的居品。2024年上半年,取舍Micro LED屏幕+光波导决策的AR开导占据了全体阛阓的13.3%份额。

图片开首:艾瑞商讨

从阛阓占比上来看,BB决策仍即是主导,不外跟着成本以及良率等方面的优化,光波导末端居品的数目和阛阓份额也在增加。崔海涛泄漏,其实光波导眼镜的BOM成本也曾基本能和BB眼镜拉平,只不外由于参预和良率等多方面身分,导致末端售价要高好多。另外,关于好多近视用户认为外加镜片影响体验的吐槽,咫尺也有了处理决策,取舍PVG+树脂材料再贴合到镜片上。

洛图科技指出,Birdbath属于自大和便携两大性能均衡的折中决策,跟着光波导技能的最初与量产,高端AR眼镜阛阓将安宁被更飘零、更类眼镜形态的光波导决策所取代,BirdBath技能决策则主打性价比和低端阛阓。

咫尺,技能道路的不协调以及AI旅途的争执,齐代表着AR产业尚未锻真金不怕火,仍处于耗尽电子的上半场。关于品牌来说,普及技能实力,打磨居品仍是第一位。至于C端阛阓存在的矛盾,也需要技能的助推去消化。(本文首发于钛媒作家|杜志强,裁剪|钟毅)